Od 1 października wchodzą w życie zmiany w zakresie JPK. Chodzi m.in. o obowiązek oznaczania transakcji kodami GTU. Dodajmy od razu – tylko niektórych transakcji i nie na fakturach. Ze względu na dużo wątpliwości wokół nowego Jednolitego Pliku Kontrolnego, postanowiliśmy odpowiedzieć na najczęściej zadawane pytania.

Co to jest GTU?

Wielu przedsiębiorców słyszało o nowych plikach JPK i choć do tej pory ich generowanie zarezerwowane było dla biur rachunkowych i księgowych, to tym razem pojawił się tajemniczy skrót GTU, którym mają być oznaczane faktury. Zacznijmy od tego czym jest wspomniane GTU.

To po prostu kod, jaki określiło Ministerstwo Finansów na oznaczenie niektórych towarów i usług. Sam skrót pochodzi od określenia „grupowanie towarów i usług”. Dodajmy od razu, że nie wszystkie transakcje mają „swoje” kody GTU. Zostały one nadane przez administrację skarbową, która kierowała się „podatnością” danych towarów i usług na oszustwa podatkowe. Dokładną listę numerów kodów i ich definicje zamieszczamy poniżej.

Kiedy stosować GTU?

Kody GTU trzeba stosować od 1 października 2020 roku, ale tylko dla faktur sprzedaży. Dodajmy od razu, że chodzi zarówno o sprzedaż krajową jak i zagraniczną. Co więcej, obowiązek oznaczania faktur kodami GTU dotyczy także faktur do paragonu i faktur zaliczkowych, jak również faktury online.

O kodach GTU należy pamiętać także przy wystawianiu faktury korygującej, jeśli jej wystawienie skutkuje powstaniem obowiązku podatkowego po 1 października. Jeśli zatem w październiku korygujemy np. fakturę sierpniową, co wywołuje obowiązek podatkowy w sierpniu to nie musimy podawać kodu GTU. Jeśli natomiast w tej samej sytuacji (a nawet starszej faktury) obowiązek podatkowy dotyczy już października 2020 roku to kod GTU jest niezbędny.

Gdzie wpisać GTU?

Przedsiębiorcy często pytają, gdzie na fakturze wpisywać kod GTU. Czy potrzebne są nowe wzory faktur, które będą wymagały pola na kod GTU?

Są to pytania jak najbardziej uzasadnione ze względu na nieco mylące sformułowanie: „oznaczanie faktury kodem GTU”. Wydaje się, że mówi ono wprost: na fakturze musi być kod GTU. W rzeczywistości przepisy nie nakładają na przedsiębiorców takiego obowiązku. Kodem GTU musi bowiem oznaczona faktura, ale nie na niej samej, ale w pliku JPK. Mówiąc wprost: na druku faktury kodu GTU nie musi być, ale już w Jednolitym Pliku Kontrolnym tak.

Oczywiście takie oznaczanie generuje dodatkowy obowiązek dla biura rachunkowego, dlatego warto wcześniej uzgodnić z księgową formę oznaczania takich dokumentów. Jeśli prowadzimy sprzedaż towarów lub świadczymy usługi, jakie zostały zdefiniowane przez urzędników w tabeli kodów GTU, dobrze abyśmy wspólnie z biurem rachunkowym, które nas obsługuje wypracowali model oznaczania takich dokumentów. Tym bardziej, że za błędy będzie odpowiadał przed Urzędem Skarbowym przedsiębiorca.

Powtórzmy jednak – nie ma obowiązku wpisywania kodu GTU na fakturze.

Jak wygląda nowy JPK_V7?

Nowy Jednolity Plik Kontrolny (JPK_VAT 7, JPK_V7) został dokładnie zdefiniowany przez Ministerstwo Finansów. Oczywiście za jego poprawną formę odpowiadają firmy dostarczające oprogramowanie do prowadzenia księgowości.

W swoich podstawowych założeniach nowy JPK nie wnosi fundamentalnych zmian. Podobnie jak do tej pory możliwe jest rozliczenie miesięczne (JPK_V7M) i kwartalne (JPK_V7K). Największą nowością, jak już wspomnieliśmy jest konieczność oznaczania faktur, które znalazły się w pliku JPK kodami GTU. Nie ma za to konieczności oznaczania kodem GTU faktur zakupowych, dokumentów wewnętrznych i zbiorczych informacji o sprzedaż ewidencjonowanej przy użyciu kas rejestrujących. Oczywiście o kodach GTU nie muszą też pamiętać te podmioty, które prowadzą tylko sprzedaż zwolnioną z VAT.

MPP też w nowym JPK_V7

Warto dodać, że nowy JPK_V7 wymusza na przedsiębiorcach dodatkowe oznaczanie faktur, w których został zastosowany mechanizm podzielnej płatności. W tym przypadku kod MPP musi być wpisany zarówno przez sprzedawcę, jak i nabywcę. Z kolei sam mechanizm podzielnej płatności nie zmienia się – warto jednak o nim pamiętać, gdyż kodem MPP mogą być w nowym JPK_V7 oznaczane tylko transakcje, które spełniają kryteria podzielnej płatności. Jeśli przedsiębiorca każdą fakturę – żeby nie analizować pojedynczych rozliczeń – dobrowolnie oznacza mechanizmem MPP, to w pliku JPK_V7 musi je ponownie przeanalizować. Kod MPP w Jednolitym Pliku Kontrolnym może być nadany tylko fakturom, które spełniają kryteria opisane w przepisach.

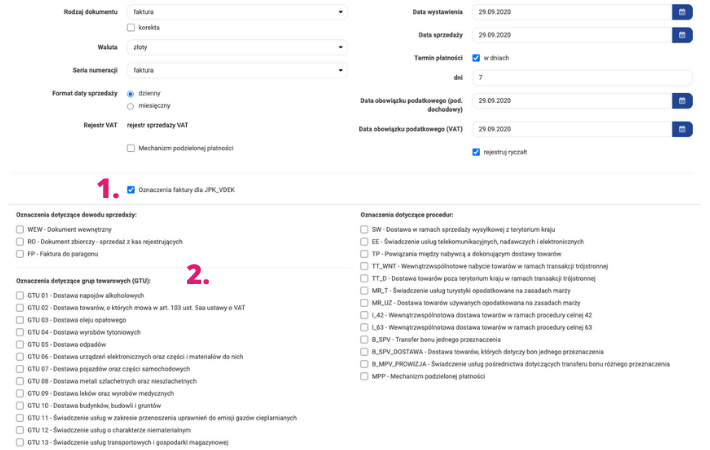

KODY GTU:

GTU_01 - dostawa napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

GTU_02 - Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy (m.in. paliwa)

GTU_03 - Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją.

GTU_04 - Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym.

GTU_05 - Dostawa odpadów - wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy.

GTU_06 - Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy.

GTU_07 - Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 - 8708 oraz CN 8708 10.

GTU_08 - Dostawa metali szlachetnych oraz nieszlachetnych - wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy.

GTU_09 - Dostawa leków oraz wyrobów medycznych - produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. - Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.).

GTU_10 - Dostawa budynków, budowli i gruntów.

GTU_11 - Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532).

GTU_12 - Świadczenie usług o charakterze niematerialnym - wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych.

GTU_13 - Świadczenie usług transportowych i gospodarki magazynowej - Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1.

Jak dodać kod GTU do faktury sprzedaży?

Wejdź do modułu Przychody, aby wystawić fakturę. Zaznacz pole Oznacz faktury dla JPK_VDEK.